医療費の補償COMPENSATION

香港の医療費は自由診療になっており、公的な医療保険が適用されません。そのため一般的に、医療費は高額です。日本人が好むような、設備やサービスが充実した病院に入院した場合、数日の入院で100万円を超える請求が来ます。弊社のお客様でも、年に数人は20万香港ドル(約300万円)を超える治療費がかかり、保険金を請求される方がいらっしゃいます。

香港には日本のような健康保険制度がない代わりに、社会保障のインフラとして公立病院が設置されており、誰でも安い価格で医療を受けられるようになっています。しかし公立病院は常に混んでおり、重症患者を優先して治療をするため待ち時間が長かったり、手術の予約が数カ月先になってしまうなど、思い通りの治療が受けにくい状態です。

このような環境の香港では、医療保険の加入は必須(健康保険の代わり)です。外国人だけでなく、香港人の多くも加入しているため、様々なタイプの保険が用意されています。

弊社では、日本人に合った医療保険を大きく3タイプに分けてご説明し、そのあとにそれぞれのお客様のご要望に合う保険を選んでいきます。

医療保険3タイプ3 TYPES OF MEDICAL INSURANCE

タイプA

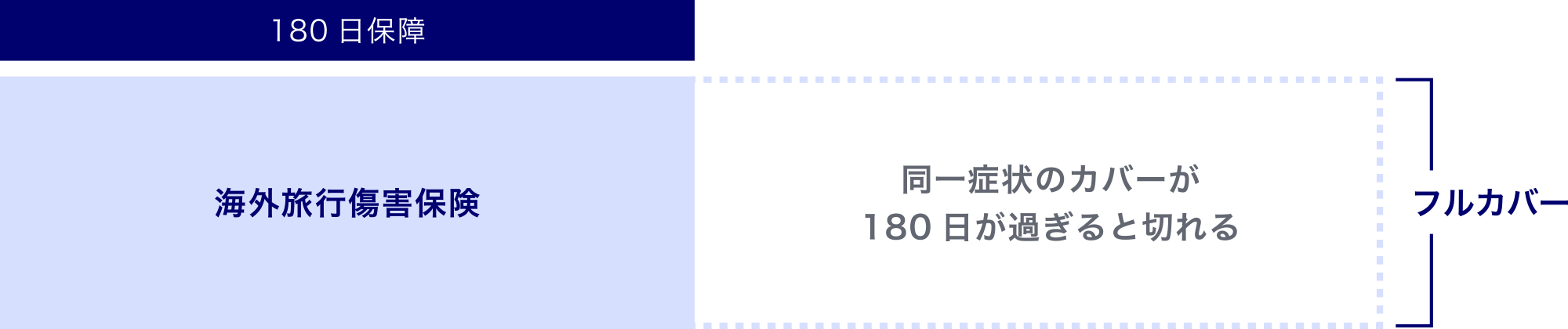

海外旅行保険(香港の日系法人で手配 or 日本で手配)

- メリット

- 保険料が比較的安い

- 病気、事故、災害など幅広くカバーできる

- デメリット

- 初診から180日間しか適用されず、長く居住する人には向かない

- 保険金の請求が多くなると、翌年の保険料が値上げになる

海外旅行保険は多くの日系企業が使っており、駐在期間が数年の駐在員向けの商品です。比較的安い保険料で、細かなサブリミットが無く、幅広くカバーすることが出来ます。

一方、初診日から180日間しかカバーされないため、慢性疾患等の補償が出来ないなど香港の居住が長い人には向きません。

一方、初診日から180日間しかカバーされないため、慢性疾患等の補償が出来ないなど香港の居住が長い人には向きません。

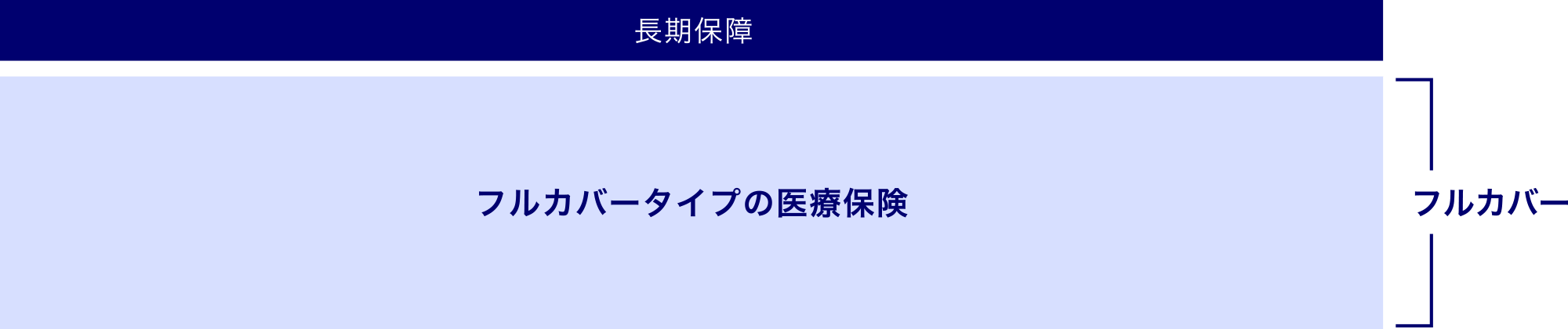

タイプB

フルカバータイプの医療保険

- メリット

- 一回の限度額を設けない

- 長期の治療も補償対象

- デメリット

- 保険料が高い

フルカバータイプの医療保険は、年間の限度額のみを定め、一回のご利用限度額を設けないエグゼクティブ向けの商品です。日本人も安心して使う事ができ、長期の治療もカバーします。そのため保険料は高額です。さらに年齢によって保険料が決まるため、年齢が上がるにつれて保険料も上がります。

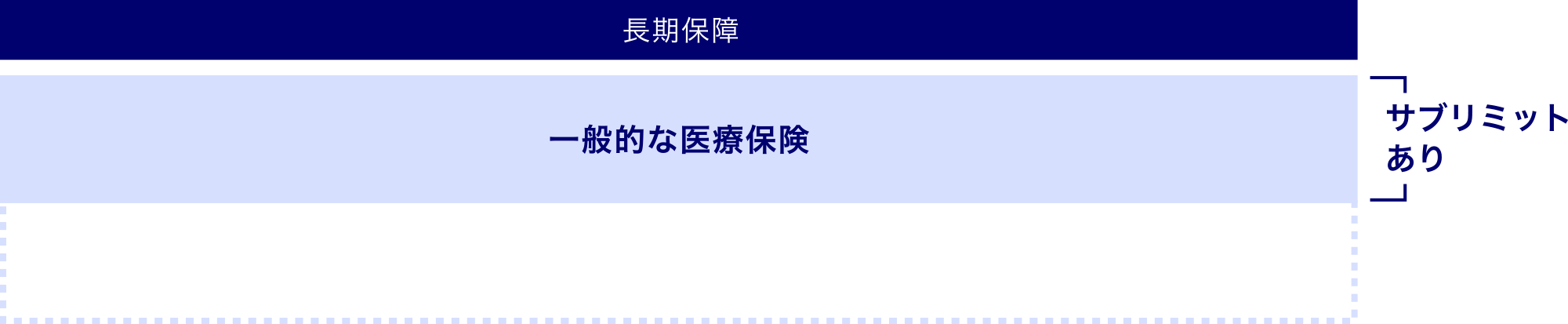

タイプC

一般の医療保険

- メリット

- 保険料が安い

- デメリット

- 限度額があり自己負担が生じる可能性も

一般の医療保険は、治療費の細かな項目ごとに限度額が設定されているタイプの商品です。香港の企業が従業員の福利厚生で手配する、団体医療保険などと同様です。保険料は安く抑えられますが、実際に治療を受けた場合は限度額を上回り、自己負担が生じる可能性もあります。特に医療費の高い病院やクリニックにかかると、自己負担額の方が高くなってしまうこともあり、注意が必要です。

【補足】長期滞在の日本人にとっての海外旅行傷害保険の問題点

現在、多くの日本人にご利用いただいている海外旅行傷害保険は、3~5年で帰国される駐在員の方に適していました。しかし近年は長期で居住される方が増え、必要なときに保険金が請求できないという問題も見受けられるようになりました。

具体的な問題点を、現場の経験からお伝えします。

具体的な問題点を、現場の経験からお伝えします。

- 1. 180日ルール

- 海外旅行傷害保険は、あくまでも旅行中におきた突発的な医療費をカバーするためのものです。1つのケガ、病気につき、初診日から180日しか補償の対象になりません。高血圧や糖尿病など長期にわたる治療が見込まれる病気や、補償期間が切れてから手術が必要になる場合など、本当に必要なときに保険金請求ができないという問題が発生しています。

- 2. 既往症はどの保険でもカバーできない

- 既往症に関しては、どの医療保険でもカバーができません。つまり海外旅行損害保険の加入者が長期の治療が見込まれる病気にかかり、一般の医療保険に切り替えようとしても、選択肢が狭くなります。

- 3. 経費が安定しない

- 海外旅行損害保険は、期間中に支払われた保険料が次年度の計算に反映されます。定額ではなく、被保険者ごとに毎年の損害率をもとに再計算されるのです。したがって保険料がいくらかかるのか把握しづらく、保険契約更改時に初めて知ることになります。

実際の事例CASE

-

ヘルニア

ヘルニア - ヘルニアと診断され、「すぐには手術の必要はない」と医者に言われた。しかし2年後、症状がひどくなり手術をすることになった。診断されてから180日間の検査費用は補償されたものの、2年後の手術費用等の合計で約17万香港ドル(日本円で約240万円)が自己負担となってしまった。

-

子宮筋腫

子宮筋腫 - 子宮筋腫と診断されてから、さまざまな精密検査をうけ、薬物療法等で治療した。しかし有効な効果が得られず、初診日から3年後、ついに手術を受けることになった。手術費用は全額自己負担となった。

-

ぜんそく

ぜんそく - 香港に来てから、自分の子供がぜんそくにかかった。現在も定期的に診察をうけ、薬の服用をしている。発症から3年が過ぎたが、やはり治っていない。最初の180日を超えてからの治療費は、すべて自己負担で払っている。

-

糖尿病

糖尿病 - 香港で独立してから、糖尿病を患った。長期におよぶ定期的な治療、薬の服用が必要と診断され、新たに香港内で医療保険加入を検討した。しかしすでにある病気は既往症のため、医療保険ではカバーができないと言われた。